資産運用に興味を持った方は、「債券」「定期預金」など耳にする方も多いと思います。

実際どっちが自分に合っているのか、どんな違いがあるのか、意外とわかりにくいですよね。

今回は初心者の方向けに「債券」と「定期預金」の違いについてわかりやすく解説していきます。

債券の概要

引用:https://www.okasan.co.jp/start/beginner/bond/about.html

債券とは?👇

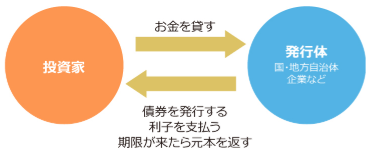

債券とは、簡単にいえば「お金を貸して、その見返りに利息をもらえる仕組みの投資商品」です。

少し具体的に解説すると、国や企業などがお金を借りたいときに発行する「借用証明」のようなものが債券です。 あなたが債券を買うということは「国や企業にお金を貸す」ということになります。

・貸したお金は(元本)は一定の期間が過ぎると返してもらえます。

・その間に、定期的に利息がもらえます。

例えばこんなイメージ👇

5年債券/利率1%/額面10万円 の債券を買うと…

・毎年1,000円(10万円×1%)の利息がもらえます。

・5年後に10万円が返ってきます。

債券の発行元👇

・国:国債(日本国債、米国債) ・地方自治体:(地方債) ・企業:社債

債券のメリット、デメリット👇

・銀行預金より利回りが高いこともある

・毎年一定の利息がもらえる

・満期まで保有すれば元本が返ってくる

・発行元が倒産したら元本割れのリスクあり

・途中で売ると価格が変動する可能性がある

・仕組みがやや複雑で初心者は始めにくい

定期預金との違い

| 項目 | 債券(国債・社債など) | 定期預金(銀行) |

|---|---|---|

| お金の預け先 | 国や企業(投資) | 銀行(預金) |

| 元本保証 | なし(発行体が倒産すれば元本割れの可能性) | あり(1,000万円まで+利息は預金保険制度で保護) |

| 利息の受取 | 年に1~2回、クーポン(利子)として受け取る | 満期時にまとめて受け取ることが多い |

| 元本の返却 | 満期日に一括(または分割)で返金される | 満期日に全額返金される |

| 途中解約 | 市場で売却できるが、価格が変動し元本割れの可能性あり | 原則不可(解約すると普通預金金利になることが多い) |

| 利回り | 市場金利や信用力に応じて変化。定期預金より高くなることもある | 固定。超低金利時代では年0.002%など非常に低いことが多い |

| リスク | 発行体の信用リスク、金利変動による価格変動リスクがある | 銀行破綻リスク(ただし預金保険あり)、インフレに弱い |

| 最低購入額 | 数万円〜(国債なら1万円単位など) | 数千円〜(銀行による) |

初心者向けのポイント

・元本保証を重視するなら 👉 「定期預金」 リスクゼロで確実に戻ってくる。とにかく安全第一という方向け

・少しでも利回りを重視するなら 👉 「債券」 元本割れのリスクはあるけど、きちんと選べば定期預金より増える可能性あり

比較と考察

債券と定期預金は、どちらも「お金を増やしたい方」に人気のある投資方法です。ただどっちに合っているかは人によって違います。

「定期預金」は元本が保証されていて、1,000万円までなら万が一のときでも保証されます。安全性が高いのでリスクをとりたくない方にはおすすめです。ただ金利は低いので、大きくお金を増やすことは難しいです。

「債券」は利息を毎年もらえるうえに、うまく選べば定期預金より利回りがよくなることもあります。ただ、会社や国がつぶれてしまうと元本が戻ってこないこともあるので、少しリスクがあります。「少しでもお金を増やしたい」「長く使わないお金を運用したい」という方には向いています。

安全を最優先するなら「定期預金」がおすすめ。元本保証で安心です。

多少のリスクを受け入れても資産を増やしたいなら、「債券」という選択肢もあります。

目的に合わせてうまく選びましょう。