貯金だけでは不安な時代、資産運用を始める人が増えてきています。

中でも「NISA」や「iDeCo」何となく知ってはいるけど、違いや仕組みはよくわからないという方も多いと思います。

今回は、そんな二つの制度について、初心者の方にもわかりやすく解説していきます。

NISAとiDeCoの仕組み

1.NISA(少額投資非課税制度)の仕組み

・基本の仕組み

・投資で得た利益が非課税(通常は20%課税)

・2024年から新NISAがスタートし、制度が大幅に拡充されました。

・主な特徴(新NISAの内容)

対象年齢…日本国内に住む18歳以上

年間投資上限額…つみたて投資枠:120万円/成長投資枠:240万円 (合計最大360万円)

非課税期間…無期限(旧制度は最長5年)

非課税対象…配当・売却益

投資対象…株式、投資信託など

引き出し…いつでも可能(制限なし)

2.iDeCo(個人型確定拠出年金)の仕組み

・基本の仕組み

・自分で老後資金を積み立てる年金制度

・掛金が所得控除の対象になり、節税効果が高い

・運用益も非課税&受取時にも税制優遇あり

・主な特徴

対象年齢…原則20歳~65歳未満(加入できる年齢)

月額掛金上限…自営業者:68,000円、会社員:12,000~

運用商品…定期預金、投資信託、保険など

非課税対象…運用益(配当・売却益)

節税効果…掛金が全額所得控除

引き出し…原則60歳まで引き出せない(途中解約不可)

受取方法…一括受取または年金形式(退職金控除・公的年金控除の適用)

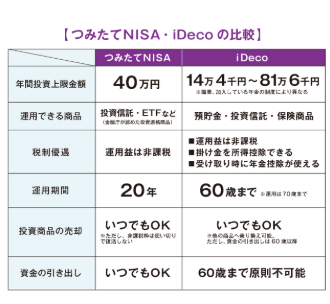

違いの比較

引用:https://fp-moneydoctor.com/news/knowledge/nisa_ideco_comparison/

「NISA」と「iDeCo」はどちらも投資で得た利益が非課税になるお得な制度ですが、目的や使い方に違いがあります。

どちらを選ぶべきか悩んでいる方のために、5つの視点から違いを比較してみましょう。

| 比較項目 | NISA(新NISA) | iDeCo(個人型確定拠出年金) |

|---|---|---|

| 主な目的 | 資産形成(投資でお金を増やす) | 老後資金の準備 |

| 税制優遇 | 売却益・配当金が非課税 | 掛金が全額所得控除+運用益も非課税 |

| 引き出しの自由度 | いつでも引き出し可能 | 原則60歳まで引き出し不可(途中解約も不可) |

| 年間の拠出上限 | 最大360万円(つみたて枠120万+成長枠240万) | 月額上限5,000円〜68,000円(職業により異なる) |

| 利用対象者 | 18歳以上の日本在住者であればOK | 20歳以上〜65歳未満の国民年金加入者 |

| 投資対象 | 株式・投資信託など(つみたて枠は長期投資向け) | 投資信託・定期預金・保険商品など |

| 受取方法 | 売却していつでも現金化可能 | 一括または年金形式で60歳以降に受け取り |

どちらが自分に合っている?

・「まずは気軽に投資を始めたい」「将来のためにお金を増やしたい」という方には

NISA(新NISA)がおすすめです

・「節税しながら老後に備えたい」「計画的に年金を準備したい」という方には

iDeCoがおすすめです

もちろん、併用可能なので、ライフプランに合わせて上手に使い分けましょう。

体験談・迷ったポイント

資産運用に興味を持った時、真っ先に思いついたのが「NISA」と「iDeCo」でした。どちらも非課税でお得になる制度と聞いて調べたのですが、正直、最初はよくわかりませんでした。

判断したポイントは、iDeCoは原則60歳まで引き出せないと知って、「途中でお金が必要になったらどうしよう」という不安がありました。

一方、NISAはいつでも売却して現金化できるので、「まずはNISAから始めてみよう」と決断しました。将来のためにしっかり貯めたい人にはiDeCoがいいと思います。

iDeCoは年末調整や確定申告が必要になるため少し面倒に感じました。NISAは原則、年末調整や確定申告が不要と知り、そのあたりシンプルで、制度としてのわかりやすさが魅力です。

iDeCoは、経費計上などの節税手段が限られているサラリーマンにとって、特に検討してほしい制度です。

一方で、個人事業主はiDeCo以外にも小規模企業共済など多くの節税手段があるため、優先度はNISAほど高くない場合もあります。