投資には複利、利回りという単語があり、どちらも投資を始めるには必ず理解しておく必要があります。

複利はアインシュタインが「人類最大の大発見」と評しているほど重要な概念と言われています。

複利、利回りという単語は何となく聞いたことがある方も多いと思いますが、今回は深堀りして初心者の方向けに解説していきます。

複利と単利の違い

まず、複利と単利の違いについて解説していきます。

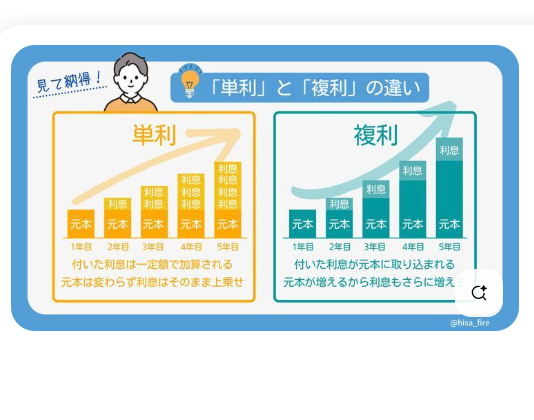

引用:https://jp.pinterest.com/pin/308074430776280929/

単利とは最初の元本に対してのみ利息がつくことです。

複利とは利息に対してさらに利息がつく運用方法のことです。

単利は元本は変わらず利息をそのまま上乗せ。複利は付いた利息が元本になります、なので元本が増えるから利息もさらに増える。まさに雪だるま式です。

特につみたてNISAなど、長い期間で投資をする方は複利の効果がたくさん得られるので、20~30年後には大幅な利益につながります。

下記は100万円を利子率5%で、30年運用したときの複利と単利の違いです。

複利の方が大幅に利益がでていることがわかります。

引用:https://keisan.casio.jp/exec/system/1374655630

利回りの計算例

引用:https://incomlab.jp/what-yield-3171

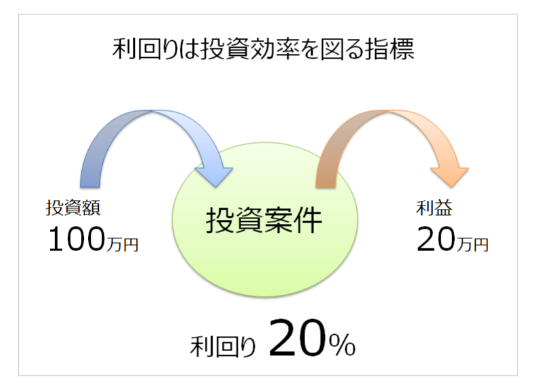

利回りとは投資額に対して年間の利益があるかのことです。投資効率を表した数字です。

例えば、100万円を投資して、20万円の利益があがったのなら、その投資の利回りは20%になります。

投資の年利は、目標を長期的にみて5~9%、年単位でもマイナスになることはあります。5%でもかなりの好条件です。

伝説の投資家ウォーレン・バフェットで年間利回り20%と言われています。これはS&P500(配当込み)の約10%の2倍に相当します。バフェット氏の投資哲学は、質の高い企業に長期的に投資するというものです。

ちなみに、利回りにも「表面利回り」「実質利回り」「年率換算利回り」など、いくつかの種類があるので解説します。

表面利回り(ひょうめんりまわり)

-

投資金額に対して、表向きに得られる収益の割合。

-

例えば、不動産投資なら「年間の家賃収入 ÷ 物件価格 × 100」で計算。

-

経費や空室などのリスクは考慮しないため、実際の手取りはこれより低くなることが多い。

実質利回り(じっしつりまわり)

-

実際に手元に残る利益の割合。

-

表面利回りから経費(管理費・修繕費・税金など)や空室リスクなどを差し引いて計算。

-

本当にどれくらい儲かるかを知りたいときに使う。

年率換算利回り(ねんりつかんさんりまわり/年換算利回り)

-

実際の利回りを「1年あたり」に換算したもの。

-

たとえば、3年で15%の利回りなら、1年あたり5%に直した値。

-

いろんな期間の投資を比べやすくするための指標。

利回りの使い方

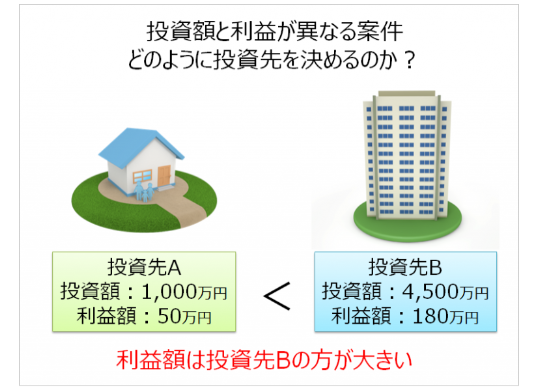

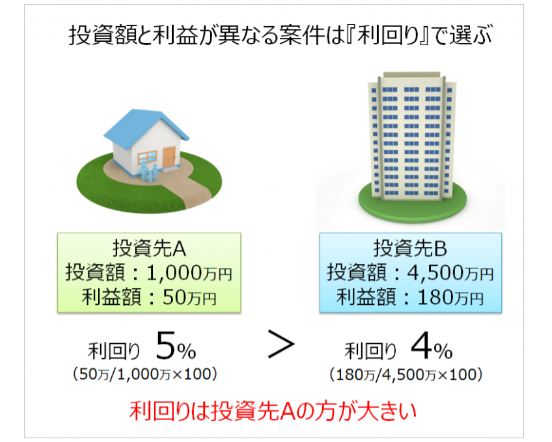

利益額と利回りは違います。例えば

・投資先A:1,000万円の投資をして50万円の利益

・投資先B:4,500万円の投資をして180万円の利益

収益の額で比較すると、投資先Bの利益額の方が大きくなります。

引用:https://incomlab.jp/what-yield-3171

しかし、投資効率を判断するためには、利益額ではなく利回りで比較することが必要です。

引用:https://incomlab.jp/what-yield-3171

このように利回りを活用すると

〇 投資先A 利回り5%

〇 投資先B 利回り4%

と投資先Aのほうが利回りが大きいことがわかります。

利回り計算方法は【利回り(%)=(利益額÷投資金額)×100】

で利回りを計算することができます。優秀な投資先を発見することができ、とても便利です。

シミュレーション体験・感想

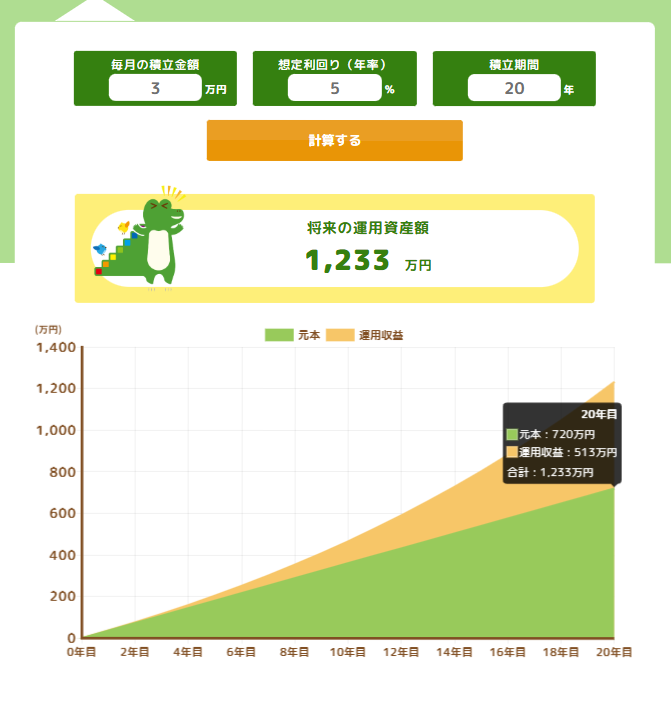

では実際に、毎月積み立て額3万円、年間利回り5%(積み立てNISA目安)、積み立て期間20年でシミュレーションをしてみたいと思います。

違う額、利回り、積み立て期間でシミュレーションしたい方は、下記の引用からシミュレーションしてみてください。

引用:https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

このような結果になりました。

将来20年後の運用資産額は1,233万円と、すごい利益になっていることがわかります。

内訳は元本720万円、運用収益が513万円となっています。

ただ貯金した場合の720万円より、積み立てNISAなどに投資した場合、複利効果が513万円の収益がでていることがわかります。

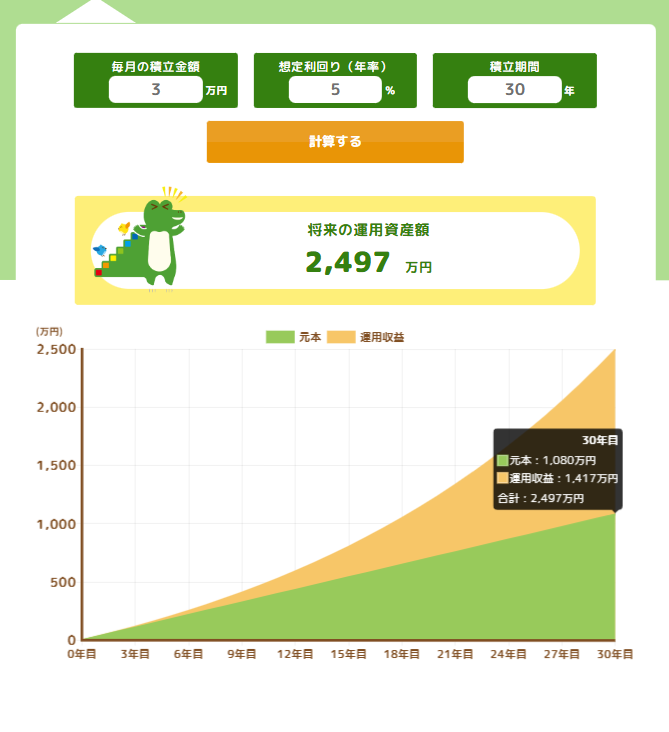

さらにこれが積み立て期間30年になると下記のような感じになります。

引用:https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

将来30年後の運用資産額は2,497万円とすごい利益になっていることがわかります。

内訳は元本1,080万円、運用収益が1,417万円となっています。

元本の倍以上の金額が複利効果が出ていることがわかります。

特に若い方は長い目で見ると大きな利益が出ることがわかります。実際に私もこのシミュレーションを見て積み立てNISAを始めました。

私と同じで「投資は怖い」と思っている方、毎月100円からでもできるので、時間を武器に使い複利の力を最大限に生かしていくことで老後資金や、教育資金を作ることができます。

皆さんもぜひ積み立てを始めて、複利効果を実感しましょう。